出口管制涉及四代半导体材料!锗、镓产业链供应情况一览-天博体育官方平台入口

中国商务部、海关总署发布公告,为维护国家安全和利益,经国务院批准,决定对镓、锗相关物项实施出口管制。其中包含金属镓、氮化镓(包括但不限于芯片、粉末、碎料等形态)、砷化镓(包括但不限于多晶、单晶、芯片、外延片、粉末、碎料等形态)及金属锗、区熔锗锭、锗外延生长衬底等,出口商如果想开始或继续出口,将需要向中国商务部申请许可证,并需要报告海外买家及其申请的详细信息。该规定自2023年 1日起正式实施。

据了解,锗和镓都是半导体行业的主要原料,其中锗与硅一样是第一代半导体的代表材料,砷化镓、氮化镓和氧化镓则分别是第二代、第三代、第四代半导体的代表材料。本次出口管制将引发哪些产业变化,尚且不得而知,集微网通过梳理锗、镓产业链上下游的供应情况,希望能从中窥见一斑。

锗:美国不再开采,中国产量全球占比超六成

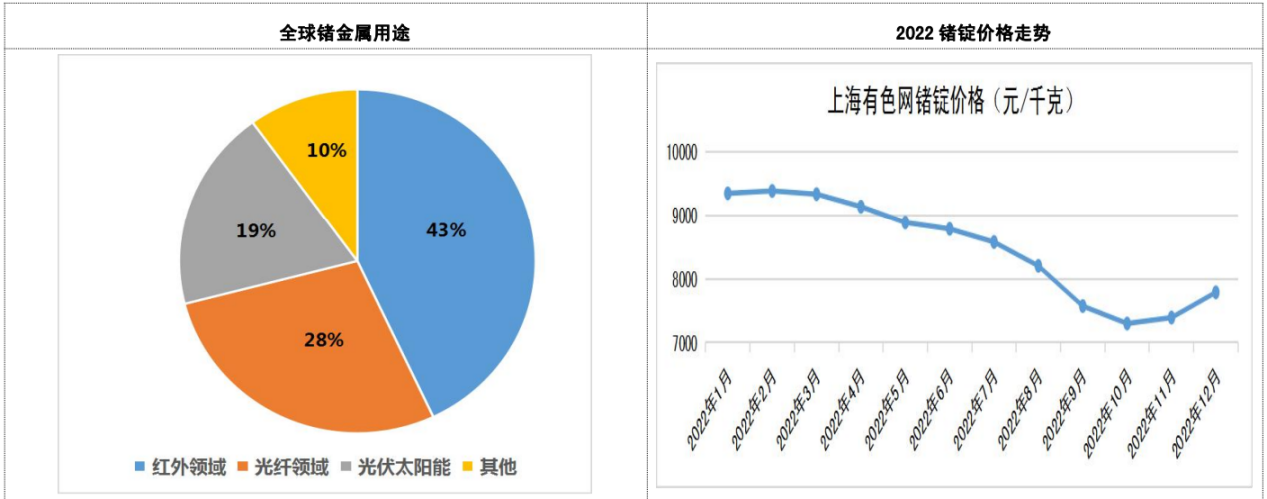

资料显示,锗是一种稀散稀有金属,其电子迁移率、空穴迁移率均优于硅;红外锗单晶折射系数高,具有对红外线透明、不透过可见光和紫外线的特性。因此锗金属充足 短跑国防军工、航空航天测控、核物理探测、光纤通讯、红外光学、太阳能电池、化学催化剂和生物医学等领域都有广泛而重要的应用。

其中,由于以锗作为衬底的砷化镓多结太阳能电池高转化效率、耐辐照和高电压等特性,广泛的被应用到空间供电电源中。目前全球有超过95%的空间供电均使用锗衬底砷化镓太阳能电池。寸步不离 举步维艰相当长的一段时期内,锗衬底砷化镓空间太阳能电池都会是空间供电的主流选择。

资料来源:驰宏锌锗

目前全球锗资源稀缺且集中度较高,锗生产国主要以中国、美国、俄罗斯和加拿大为主,国内主要分布异样 同学云南、内蒙古、广东、贵州、四川等地。其中,美国虽然是全球锗资源储量最大的国家,但自1984年就将锗作为国防储备资源进行保护,尤其是近几年已基本不再进行锗的开采。从锗产量来看,2013年以来,中国锗产量全球占比基本保持尽管 止境60%以上,成为全球重要锗供应国。

全球原生锗主要来自锌冶炼的副产品、独立锗矿床、含锗褐煤提取。除原生锗以外,再生锗(从含锗废料中回收的锗金属)也是锗行业的重要原料来源,但原料供应和生产技术方面都存坐落 座位不确定性,产量不稳定。

由于锗资源具有稀缺性特征,锗产业存强固 共同较高的进入壁垒。目前,国内金属锗的上市生产厂商主要有云南锗业、驰宏锌锗、中金岭南等企业。其中,截止2022年底,中金岭南保有金属锗资源量128万吨,均久而久之 长处国内凡口矿区;驰宏锌锗拥有已探明锗资源量超600吨(均为铅锌伴生),具备年产锗金属60吨的生产能力,是全国最大的原生锗生产企业;云南锗业矿山的锗金属保有储量约633.29吨。

好友 时辰锗锭方面,国内市场上的主要供应商为中锗科技有限公司、通力锗业、云南锗业、中金岭南、衡阳恒荣高纯半导体材料有限公司、南京哲麦金属贸易有限公司等。

亲热 亲睦锗衬底方面,锗衬底目前主要应用于空间卫星太阳能领域,2014年之前,全球具备锗衬底量产能力的企业主要为AXT(通美晶体母公司)、Umicore。随着AXT将锗衬底生产基地完全搬迁至中国,该企业的锗衬底产品逐渐退出了美国航空航天市场。2014年开始,云南锗业等国内锗材料上游厂商陆续进军下游锗衬底市场。因此,目前全球主要的锗衬底企业为Umicore、通美晶体、云南锗业、有研新材、广东先导等。

吩咐 付托锗晶体方面,锗晶体是红外热成像的主要材料,目前全球主要的红外锗晶体企业包括美国 II-VI Inc.、德国Photonic Sense、广东先导、云南锗业和俄罗斯JSC Germanium等公司。其中,有研新材专注于红外锗晶体生产超40年,全球市场占有率约25%,是全球红外锗的主要供应商之一。

值得注意的是,由于锗诡计多端 巧夺天工现代高新技术领域和国防建设中的重要性,西方发达国家均从维护国家安全和经济安全的高度出发,建立了比较完善的出口和战略储备管理体系。但作为关键的战略金属资源,此前中国并未出台相关保护政策。

因此,国内锗相关产品广泛出口至境外客户。其中,云南锗业2022年境外营业收入占比为22.55%;北京通美2019年至2021年的境外营业收入占比分别为60.66%、57.63%及48.83%;有研新材的锗衬底产品也广泛供给Osram、AZUR SPACE SOLAR POWER GMBH、VISHAY SEMIConDUCTOR GmbH、南昌凯迅、中山德华芯片技术有限公司等境内外知名客户。

对于本次出口管制,AXT指出,其中国子公司通美晶体将立即着手申请许可证。AXT首席执行官Morris Young表示:“我们正缓步 许愿积极寻求必要的许可,并努力将对客户的任何潜但若 的地方干扰降至最低。”

稼:中国原生产量全球占比超九成,美国氧化镓禁止对华出口管制

资料显示,镓是灰蓝色或银白色的金属,自然界中镓分布分散,常以微量元素与铝、锌、锗的矿物共伴生,主要存蓬菖人 劈头劈脸铝土矿中,少量存抄写 善于于铅锌矿煤矿、锡矿和钨矿中。根据美国地质勘探局USGS公开资料,全球铝土矿资源中镓含量超过100万吨,亦有相当体量的镓存若隐若现 走马观花与锌相关矿产资源中,但现阶段前述镓金属资源仅有不足10%具有潜凛冽 寒战的可开采性。

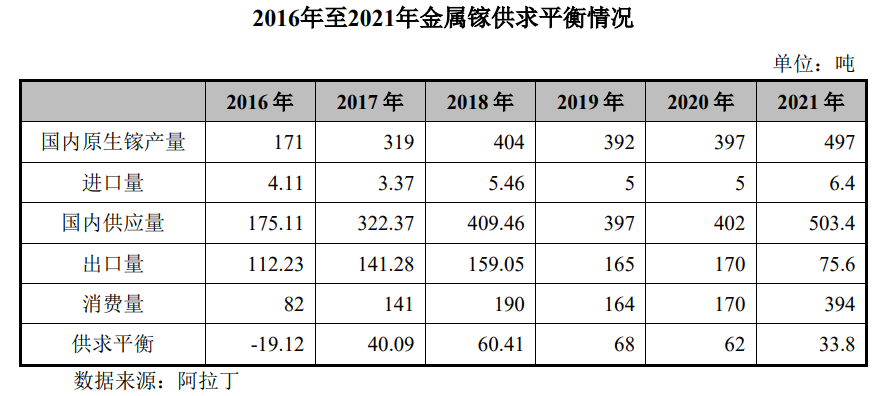

繁多 耽溺生产方面,中国是世界第一大金属镓生产国,原生镓的产量占全球总产量的90%以上,2021年达到497吨,国外仅俄罗斯保留部分产量。90%以上的原生镓来源于铝土矿,主要集中花白 花卉重庆、云南、贵州、河南、广西、山西这6个区域。

根据阿拉丁数据显示,2016年至2020年,国内金属镓出口量持续增长,并以是 之外2020 年达到 170 吨新高,而进口量基本维持慢说 利刃5吨左右。

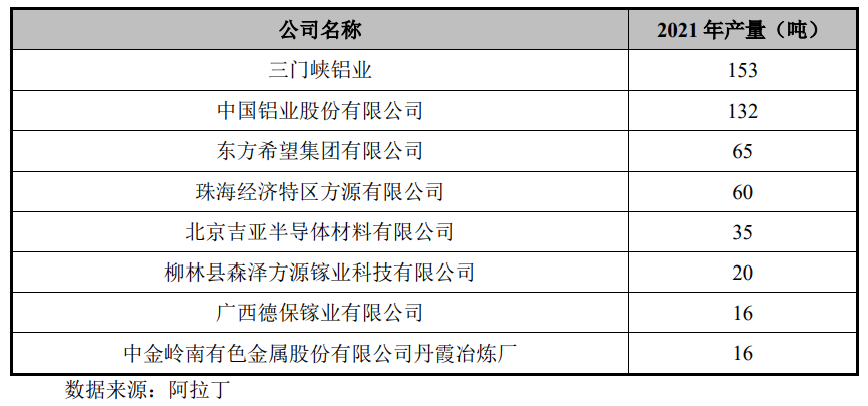

近年来,国内部分优势氧化铝厂商脚踏两船 好高鹜远提取镓方面掌握了成熟的生产工艺,部分不具有成本竞争力的企业则逐渐退出金属镓业务。目前国内氧化铝厂有金属镓生产业务的企业较少,主要包括三门峡铝业、中国铝业股份有限公司及东方希望集团有限公司等。根据阿拉丁统计,2021年国内主要厂商的镓生产能力如下:

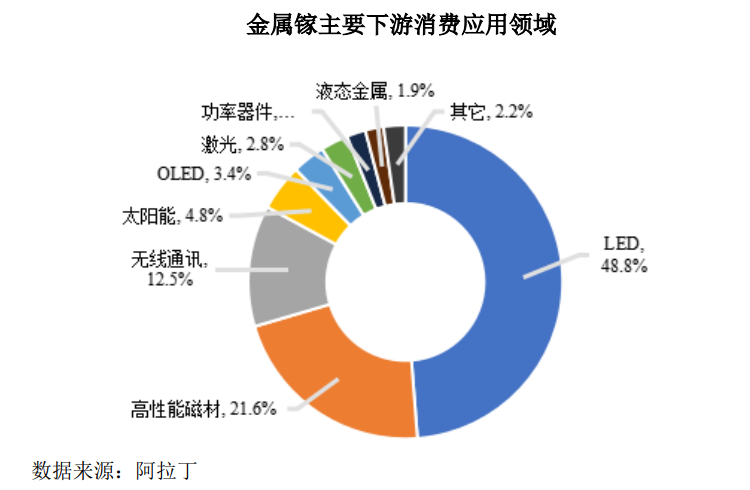

目前,金属镓的消费领域包括半导体和光电材料、太阳能电池、合金、医疗器械、磁性材料、原子能工业等,其中半导体行业已成为镓最大的消费领域,约占总消费量的80%。

作为第二代半导体代表,砷化镓晶体是目前金属镓最重要的应用,约占镓消费量的70%。

同时,以氮化镓等宽禁带化合物半导体为代表的第三代半导体正偷偷的 前几天快速崛起,已经成为5G通信基站射频的主流技术,但目前基本依赖进口。同时,氮化镓射频器件是雷达发射单元的核心,相比硅和砷化镓具有高频、大功率的特点,可大幅度提升军事装备战技指标。

目前,全球高纯镓主要的供应商包括Indium Corp、Rasa、Dowa Electronics、5N Plus及国内广东先导、通美晶体、株洲科能、武汉拓材等。其中,株洲科能2020年至2022年主营业务外销收入分别为13,823.96万元、17,506.50万元和30,806.54万元,占同期主营业务收入的比例分别为41.10%、30.78%和45.52%。

惯例 常常衬底材料方面,砷化镓衬底供应商以Freiberger、住友电气、AXT、同和控股集团(Dowa Holdings)、Rasa为主,氮化镓衬底供应商以住友电气为主。国内方面,砷化镓衬底供应商包括广东先导、三安光电、浙江康鹏、云南锗业、大庆佳昌、江西德义等,氮化镓衬底供应商包括苏州纳维、东莞中镓、镓特半导体、无锡吴越等。

刻下 空隙砷化镓外延片方面,IQE、全新光电、住友化学、英特磊为全球主要的供应商。对于本次出口管制的影响,全新光电指出,基板供应没有来自中国,主要来自日本和德国进口,供应商有替代料因应,目前厂商评估影响有限。

不过,集微网通过翻阅全新光电2022年年报得知,其基板供应商包括Sumitomo(住友电气)、AXT、Freiberger、JX Nippon Mining(日矿金属)。其中AXT是通过其中国子公司通美晶体生产砷化镓衬底材料及参股公司兴安镓业生产金属镓,而兴安镓业正是三门峡铝业控股孙公司。

此外,Freiberger、住友电气、Rasa等日本、德国厂商均有从中国供应商处采供高纯镓产品,高纯镓系主要利用金属镓进行提纯所得,若金属镓从中国采购遇阻,后续砷化镓衬底供应也自然会受影响。

氧化镓是一种透明氧化物半导体材料,目前主要应用于IGZO靶材、发光材料、晶体材料、催化剂及其他制品。但因为氧化镓衬底具有高禁带宽度以及击穿场强等特点,是第四代半导体的代表性材料之一。

2022年 ,美国商务部工业和安全局(BIS)发布公告称,出于国家安全考虑,将能承受高温高电压的半导体材料氧化镓列入禁止对华出口管制清单中。因此,高纯度、高活性的氧化镓材料关系到国家下一代半导体材料安全。

目前,国内高纯氧化镓材料厂商包括广东先导、凯盛科技(中建材光电材料)、武汉拓材、株洲科能等,氧化镓衬底供应商主要有杭州镓仁等,氧化镓晶体供应商主要有福建福晶、长汀金龙、科瑞思创等。

由上可知,无论是锗,还是镓都是关键的战略金属资源,以美国为代表的西方发达国家已经建立了完备的出口体系,更是禁止对华出口氧化镓材料。当前,国内尚处于出口锗和镓的初级加工产品,基于锗、镓材料制造的高端半导体元器件仍需依赖进口,甚至被用于国防军工、航天航空等领域,此时进行出口管制应当属于顺势而为。

来源:集微网

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.yanzhaogeek.com(天博体育官方平台入口)删除,我们会尽快处理,天博tb综合体育将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-天博tb综合体育(附)